Sono molti gli argomenti legati all’approvazione della finanziaria 2020 diventati, negli ultimi giorni, oggetto di discussione sui principali media: plastic tax, sugar tax, sono fra i trend topics più gettonati.

Fra i punti inclusi nel documento di previsione economico finanziario, confermato ma soggetto a profonde modifiche, il Piano Nazionale Industria 4.0 meriterebbe una maggiore condivisione ed un livello di approfondimento più esteso. Provvedimento che al netto delle critiche, alcune fondate, rappresenta forse l’operazione più intelligente sviluppata negli ultimi anni per il settore industriale, linfa vitale per alcuni dei segmenti in cui ha trovato applicazione. Definire i nuovi parametri di riferimento e le modalità applicative sono temi sui quali il dibattito avrebbe dovuto essere più esteso, coinvolgendo in modo più ampio i principali stakeholders, invece si ha la sensazione che questo passaggio sia stato saltato e che la ridefinizione di parte dei contenuti non sia stata sufficientemente condivisa con i principali attori delle categorie interessate.

Ma chiariamo qualche concetto: quando parliamo di Piano Nazionale Industria 4.0 facciamo riferimento ad un quadro normativo nato per supportare le imprese che hanno la necessità di investire in beni strumentali, sia materiali che immateriali, utili per ottenere un miglioramento tecnologico puntando alla digitalizzazione dei processi.

L’accessibilità a questa forma di incentivazione non richiede requisiti particolarmente stringenti. Per poterne usufruire è sufficiente che il soggetto sia titolare di un reddito di impresa e che abbia sede fiscale sul territorio nazionale, tutto ciò a prescindere dalla forma giuridica che incarna, dalla dimensione aziendale e dal settore in cui opera.

I principali vantaggi, guardando alla versione in vigore fino a fine 2019, erano sostanzialmente due: una supervalutazione degli investimenti in tecnologie e dispositivi che rendano possibile la trasformazione dei processi in ottica 4.0 (Iper-ammortamento) ed una supervalutazione degli investimenti in beni strumentali, a patto che essi siano stati acquisiti tramite leasing o con un contratto di acquisto diretto. Beneficiando dell’iper-ammortamento si aveva inoltre la possibilità di fruire di una supervalutazione relativamente agli investimenti in beni strumentali immateriali (software e sistemi IT).

Proprio qui interviene la prima modifica sostanziale introdotta con la finanziaria 2020: la nuova versione prevede infatti come principale canale di accesso il credito di imposta. Non sentiremo più parlare quindi di super ed iper ammortamento ma di credito di imposta per beni strumentali. Variazione che tende ad ampliare il bacino di possibili fruitori, soprattutto in virtù del fatto che le agevolazioni previste saranno destinabili anche ad aziende che non producono utili o soggette a regime forfettario.

In prima analisi l’estensione alle aziende che non producono utili costituisce un indicatore di equità, permettendo anche a queste di accedere ad un potenziale meccanismo per recuperare competitività. Tuttavia è utile evidenziare la funzione, seppur implicita e parziale, anti evasione attribuibile alla versione precedente del piano, tendente a far emergere gli utili sottoposti a tassazione e permettendo poi l’applicazione di iper e super ammortamento.

Confermate, seppure con alcune variazioni, sia le agevolazioni incluse nella “Nuova Sabatini 2019”, introdotta con l’obiettivo di facilitare l’accesso al credito delle imprese che decidono di investire in processi innovativi, che l’agevolazione di credito di imposta per attività collegate alla Ricerca e Sviluppo.

La Nuova Sabatini viene rifinanziata e subisce alcuni ritocchi, sia legati alla percentuale per gli investimenti in beni 4.0 che alla maggiorazione per investimenti innovativi realizzati da aziende del mezzogiorno e nel settore green.

Il Credito di Imposta per attività di Ricerca e Sviluppo non verrà più calcolato sulla spesa incrementale, ma sul valore assoluto. Le aliquote sono rimodulate e l’incentivo si estende alle attività legate a innovazione e design. Inoltre (novità positiva) è prevista un incremento dell’incentivo per attività di innovazione legate a Industria 4.0 e progetti Green

A prescindere dalle modalità applicative, credo sia importante sottolineare la ratio di questa ultima parte del piano (credito di imposta per R&S) differente rispetto alle due precedentemente descritte (credito di imposta per acquisto beni e Sabatini).

In questo frangente sono soggette ad agevolazioni le spese riconducibili alla ricerca, in gran parte destinate all’impiego di personale tecnico con profilo di alto livello. Attività spesso condotte in sharing con università e start-up, sviluppate in ambiti in cui innovazione e sviluppo sono centrali e destinate a sfociare in progetti che possono costituire un corroborante per le imprese che intendono investire nel proprio capitale umano, diventando un “collante” in grado di stabilizzare i rapporti fra pubblico e privato.

Si tratta di una misura appropriata, quando si affronta il tema “ricerca pubblica e vantaggi privati” in quanto innesca un meccanismo volto ad ottenere una condivisione dell’operato e dei rischi nei processi di innovazione finalizzati allo sviluppo e, in ultima istanza, all’occupazione.

Senza entrare nei dettagli della proposta, quindi non parlando dei limiti temporali, dei range che caratterizzano l’importo dell’investimento e delle modalità di applicazione, quello che è utile analizzare è se, e come, un provvedimento di carattere incentivante possa permettere in un lasso di tempo breve di ottenere un duplice risvolto positivo:

In primo luogo un miglioramento di processo nelle aziende del comparto manifatturiero (è indirizzato prevalentemente a loro il programma in questione) attraverso un ammodernamento delle tecnologie utilizzate

In secondo luogo, indirettamente, una crescita in termini di conoscenza che produca un focolaio di innovazione dal quale scaturiscano sviluppo ed occupazione.

Per farlo ricorriamo ai dati raccolti negli anni precedenti: se la risposta al primo dei due interrogativi è deducibile in modo abbastanza diretto attraverso una verifica della mole di accesso al provvedimento, dei capitali impegnati e di qualche altro elemento utile definibile in modo razionale, il secondo punto è di più difficile valutazione.

Determinare l’impatto indotto dal provvedimento in termini certi è di difficile attuazione, mi limiterò a fare qualche considerazione generale basandomi sull’interpretazione di alcune evidenze, ben sapendo che per un’analisi dettagliata sarebbero necessari degli approfondimenti analitici.

Un primissimo riscontro ci viene già fornito direttamente dai dati riguardanti la mole di accesso alle forme di incentivazione previste, le quali confermano come, a fine 2019 il provvedimento sia stato recepito e largamente utilizzato dal tessuto imprenditoriale.

Quindi una prima cosa siamo in grado di dirla; la nascita e la divulgazione di un programma che permetta un ammortamento vantaggioso dei beni acquisitati o acquisiti, abbinato ad una facilitazione creditizia e una de-burocratizzazione del contesto attuativo ha prodotto un accesso esteso al piano e, indirettamente, un verosimile miglioramento in termini di competitività del sistema industriale. Vedremo in seguito se le modifiche introdotte nella finanziaria 2020 saranno in grado di rendere ancora più ampia la base di aziende che sfrutta le agevolazioni a disposizione.

Anche per quanto riguarda gli investimenti in innovazione, i numeri sono piuttosto incoraggianti: fra il 2017 ed il 2018 si riscontra un incremento degli investimenti, da circa 80 MLD € a circa 90 MLD €, con un saldo positivo di circa 10 MLD €. Parallelamente si stima una crescita degli investimenti privati in Ricerca e Sviluppo per il periodo 2017-2020 pari a 11,3 MLD € ed un volume di investimenti iniziali (start up – first stage) nel comparto privato quantificabile in circa 2,6 MLD €.

Un altro fattore positivo è costituito dalla crescita delle competenze legate alle tematiche introdotte da Industria 4.0, che si manifesta attraverso 400.000 studenti universitari e 3.000 manager che hanno abbracciato percorsi specifici ed hanno professionalità attinenti agli argomenti in questione. Oltre ad essi, sono raddoppiati gli studenti iscritti ad Istituti tecnici di secondo grado con tematiche I 4.0 e, esaminando lo scenario prendendo in considerazioni percorsi formativi più qualificanti, di possono contare circa 1.400 dottorati di ricerca con focus su temi pertinenti.

A questo proposito è utile evidenziare come anche il credito d’imposta per la Formazione 4.0 nella sua versione 2020 sia stato, con alcune modifiche, esteso: sono ammissibili le attività commissionate agli Istituti tecnici superiori e non servono più gli accordi sindacali.

Il panorama generale sembrerebbe incoraggiante: il tentativo di tramutare il quadro dei provvedimenti messi in campo in un’ondata di conoscenza volta allo sviluppo competitivo risulterebbe, almeno parzialmente, riuscito. Da un lato i temi messi in campo dal progetto Industria 4.0 stanno producendo una nuova sensibilità verso argomenti legati all’innovazione, alla digitalizzazione ed allo sviluppo competitivo, dall’altro i vantaggi in termini economico-finanziari introdotti stanno indirizzando le aziende verso investimenti in nuove tecnologie.

Potremmo quindi ritenere rispettata un’equazione tendente a creare e consolidare una situazione di privilegio: risultato a breve termine tramite il miglioramento dei processi produttivi e risultato a medio termine garantito dalla nascita di un nuovo settore, con nuovi contenuti tecnologici e professionalità più avanzate. La prospettiva di avere un paese che nel giro di pochi anni ponga le aziende nella condizione di rinnovare i propri processi aumentandone la competitività, favorendo la crescita di un know-how ad alto contenuto tecnologico, potrebbe essere il coronamento di un meccanismo virtuoso che prevede la crescita di tutti gli attori interessati. Però siamo solo all’inizio di questo processo innovativo. Il trend positivo, riscontrato a livello embrionale ha bisogno di tempo e risorse, di essere supportato e accompagnato affinchè la crescita non sia estemporanea e “drogata” dal quadro di incentivazioni, ma che possa radicarsi in modo permanente e duraturo.

Proprio sulla scia di queste affermazioni sarebbe molto positivo se in un futuro prossimo venisse ulteriormente esteso il capitolo di misure a sostegno di R&S e formazione, elemento cruciale nel tramutare una strategia a breve termine in un progetto a più ampio respiro, sia dal punto di vista strutturale che temporale.

Esaminiamo qualche dato in più, sempre prelevato dal Piano Nazionale Impresa 4.0 per cercare di chiarire qualche tema quelli appena sollevati, in particolare chi ne ha usufruito e in quali ambiti. Raggruppiamo e mostriamo i dati di accesso al piano classificandoli secondo i criteri territoriale e dimensionale:

Oltre alle classificazioni territoriale e dimensionale, che forniscono una rappresentazione sintetica ma chiara del feeling dei fruitori nei confronti delle varie opzioni agevolative, ci sono altri parametri interessanti. Su tutti, sempre restando nell’ambito degli investimenti innovativi, l’impatto che hanno avuto sui mercati di riferimento.

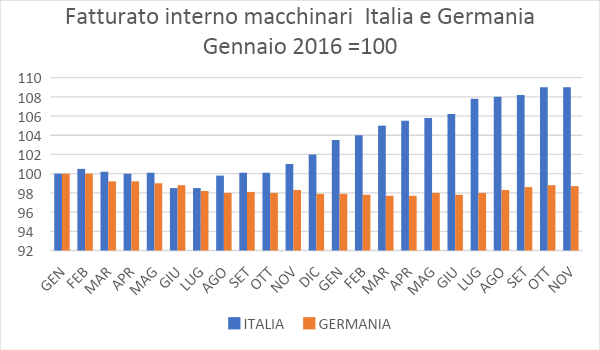

Esaminando la variazione degli ordini interni fra 2016 e 2017 spicca un incremento del 13% nella categoria che racchiude gli acquisti di Macchinari industriali ed altre apparecchiature, quindi di investimenti principalmente legati all’innovazione di processo. Confrontiamolo con il trend della stessa categoria di prodotti del paese europeo con il più alto livello di industrializzazione, quindi la Germania. Il risultato che otteniamo dal confronto certifica come i risultati espressi dal mercato italiano rispetto a quello tedesco rispecchino una crescita significativa e piuttosto lineare, probabilmente attribuibile agli effetti creati dai provvedimenti tesi ad incentivare lo sviluppo innovativo.

Mettendo a fattore comune quanto analizzato il messaggio sembrerebbe univoco: i provvedimenti proposti hanno fornito al mercato strumenti utili per incrementare il livello di investimenti volti all’ottenimento di un up-grade tecnologico dei processi industriali.

Quindi l’obiettivo a breve termine può dirsi raggiunto; il mercato è stato sollecitato in modo sano, attraverso investimenti che creano un vantaggio competitivo permanente in un settore strategico (ricordiamo che l’Italia è uno dei principali attori del mercato industriale e manifatturiero, sia a livello europeo che mondiale)

Di più difficile attuazione è completare la valutazione legata agli investimenti in pura R&S; qui può venirci in aiuto un’indagine svolta da Unioncamere-Infocamere Agosto 2017 su campione di 68.000 imprese di cui 24.000 sostengono una spesa in Ricerca & Sviluppo. Da essa emerge come l’80% circa delle aziende che hanno destinato nel biennio 2016/2017 risorse alla Ricerca & Sviluppo, consideri la misura del Credito di Imposta Utile o addirittura Molto Utile. Considerazione confermata dall’incremento di imprese che nel 2017 hanno usufruito del credito di imposta Ricerca & Sviluppo & Innovazione rispetto all’anno precedente (+104%).

Il fatto che anche il provvedimento legato alle spese di investimenti in Ricerca e Sviluppo abbia ricevuto un buon riscontro farebbe pensare che il mix di provvedimenti adottato sia corretto, potenzialmente in grado di perseguire anche un obiettivo di medio-lungo termine come far crescere il know-how garantendo parallelamente un’innovazione dinamica e permanente.

Quest’ultima considerazione tuttavia è una semplice supposizione, la cui veridicità potrà essere verificata solo nel tempo, se tutti i presupposti ipotizzati verranno confermati.

Purtroppo, nonostante parte degli indicatori riportati nelle pagine precedenti diano un riscontro positivo, non possiamo avere la certezza che le misure incluse nel Piano Impresa 4.0 vengano confermate e potenziate negli anni a venire. Mi riferisco soprattutto al Credito di Imposta per la ricerca ed agli investimenti in Capitale Umano, quindi alle misure necessarie per riformare i percorsi di studio e renderli più aderenti alle nuove competenze.

Decidere di sacrificare il capitolo legato alla formazione in considerazione del fatto che non produce un effetto immediato in termini di crescita, sarebbe il modo peggiore di raffrontarsi con la questione legata all’innovazione ed allo sviluppo.

Un semplice up-grade degli impianti di produzione non accompagnato da un corretto up-grade formativo e culturale significherebbe non permettere al sistema di essere competitivo per le sfide del futuro, equivarrebbe a limitarsi a promuovere una messa a nuovo, una “verniciata” degli asset produttivi senza creargli a contorno un sistema in grado di massimizzarne i risultati in modo permanente.

Andrea Biancato

Laureato in economia aziendale e management, già AD di REAM spa e ALEGAS srl, utilities locali, ha da tempo maturato competenze professionali di alto livello nel settore dell’automazione industriale. Attualmente ricopre il ruolo di sales manager con delega, sia attraverso attività di vendita diretta sia con compiti di coordinamento di agenti locali e personale commerciale, per una nota azienda italiana che produce macchine e celle robotizzate per il taglio laser e sistema di curvatura, in una delle più competitive aree del mondo: l’estremo oriente.