Giorgio Laguzzi, la nostra community

Ferragosto, Ferragosto.

Oltre alla ricorrenza di origine pagana dovuta ad Ottaviano, per chi è appassionato di storia della politica monetaria, il 15 Agosto rappresenta la ricorrenza del cosiddetto Nixon shock, ossia il giorno in cui il presidente americano sospese la convertibilità del dollaro in oro, rompendo così il sistema monetario che venne pattuito a Bretton Woods, sul finire della seconda guerra mondiale.

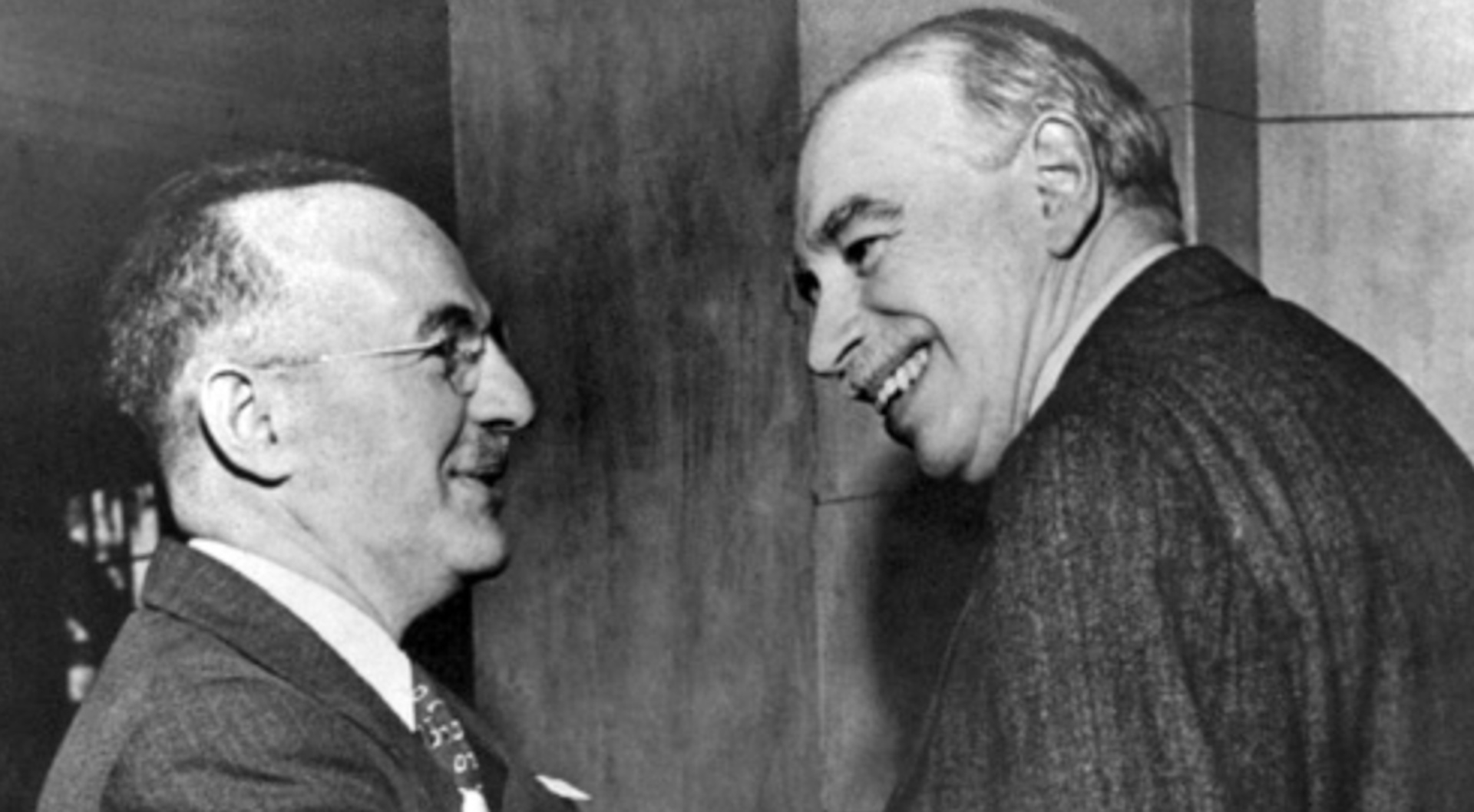

Nel 1944, le trattative a Bretton Woods furono simbolicamente una tenzone tra i progetti di John Maynard Keynes e Harry Dexter White. Il compromesso che venne fuori fu un sistema sicuramente più schiacciato sulla proposta dello statunitense White, in primis per via del maggior peso geopolitico assunto dagli USA in quegli anni, ormai chiaramente il nuovo egemone globale. Gli accordi di Bretton Woods portarono ad un sistema dollaro-centrico, in cui tutte le valute nazionali erano agganciate al valore del dollaro, il quale a sua volta era però agganciato all’oro. Questo avrebbe permesso una maggior flessibilità rispetto al sistema aureo, i cui limiti erano ormai chiari da oltre un secolo di storia e di conflitti, ma al contempo avrebbe costretto il dollaro, valuta nazionale al centro però di un sistema monetario internazionale, ad avere (almeno formalmente) un vincolo esterno e non ad essere solo arbitrio della FED, la Banca Centrale Statunitense.

(da sinistra: Harry Dexter White e John Maynard Keynes)

Keynes uscì ampiamente deluso dalla trattative, poiché sebbene il nuovo sistema all’apparenza portasse alcuni organismi che formalmente potevano somigliare a quanto da lui proposto, nella sostanza il suo grande progetto uscì sconfitto. Il sistema dollaro-centrico si impose sul sistema Bancor, che per Keynes avrebbe dovuto essere una valuta internazionale indipendente da qualsiasi specifica nazione, e dunque senza nessuna valuta nazionale che avesse rivestito un ruolo privilegiato sulle altre. Keynes aveva a lungo studiato la storia della politica monetaria e visto sul campo i pro e contro di diversi sistemi. Storicamente, il ruolo della moneta fu sempre una oscillazione tra Locke e Fichte, tra la moneta-merce con (presunto) valore “naturale”, e la moneta fiduciaria, con valore deciso dallo Stato sovrano. La disputa insomma tra la moneta intesa come regolatrice degli scambi internazionali e la moneta come processo di contratto sociale all’interno di un sistema-Stato.

Keynes era ben consapevole che un sistema complessivamente per reggere avrebbe dovuto tener conto di entrambi gli aspetti. Propose dunque un sistema a due livelli, fondamentalmente; il livello nazionale, dove i singoli stati avrebbero avuto un certo margine di flessibilità nel poter gestire la politica monetaria e accoppiarla alla loro politica fiscale; è un secondo livello, per regolare gli scambi internazionali, ovvero una moneta di riserva internazionale, il Bancor. I rapporti tra i due livelli sarebbero stati gestiti all’interno di una Camera di compensazione, un organismo internazionale in grado di ridurre gli sbilanciamenti commerciali tra i diversi Stati, con una doppia funzione; stimolare i paesi debitori a migliorare i propri parametri economici, ma anche redistribuire risorse dai paesi creditori ai debitori, in modo da evitare eccessi di competizione tra Stati, i quali eccessi si erano mostrati causa di conflitti nei decenni precedenti. Dagli accordi di Bretton Woods, come abbiamo detto, uscì vincitore però il dollaro e non il Bancor.

Nel 1971, la già posizione privilegiata del dollaro uscì ulteriormente rafforzata dal Nixon shock, che come abbiamo visto sospese la convertibilità in oro, mettendo la FED ancor più al centro del sistema monetario internazionale. Fu l’inizio di un sistema a cambi fluttuanti con una serie di evoluzioni del sistema monetario che aveva rotto le rigidità del sistema aureo, ma che metteva una singola valuta con una posizione fortemente egemonica al centro del sistema. Le conseguenze furono un sistema altamente finanziarizzato, in cui gli USA mantennero l’equilibrio di una bilancia commerciale spaventosamente in deficit per decenni con un “risucchio” finanziario operato tramite la centralità di Wall Street nel sistema finanziario internazionale.

La sospensione della convertibilità in oro di una valuta che fungeva da centro del sistema internazionale non fu una novità del 1971. Ad esempio, un precedente storico di grande rilievo fu la sospensione della convertibilità in oro della sterlina annunciato dalla Banca d’Inghilterra nel febbraio del 1797 e mantenuta sino al 1821. Questo fu il primo caso, di rilievo globale, in cui venne testato un sistema incentrato su moneta fiduciaria, con una gestione della politica monetaria da parte delle banche centrali in senso moderno.

Insomma, tutto sommato, quanto avvenne nel 1971 non fu una novità storica, ma fu un modus operandi che prima o poi si manifesta nella nazione che detiene l’egemonia geopolitica, e i cui interessi nazionali prevaricano quelli internazionali: “Devi fotterli prima che siano loro a fottere te”, sussurrarono i consiglieri economici al presidente Nixon.

Ora che siamo a 52 anni da quel giorno, a che punto siamo della storia?

Può tale sistema monetario internazionale reggere ancora a lungo?

Le contraddizioni interne al sistema di Bretton Woods erano già chiare negli anni ’60, note come “dilemma di Triffin”. Fu in quegli anni che vennero introdotti da parte del FMI i cosiddetti Diritti Speciali di Prelievo (DSP), i quali avevano la funzione di svolgere un ruolo di valuta internazionale il cui valore era incentrato su un paniere di valute nazionali (da aggiornare con cadenza quinquennale, attualmente costituito da dollaro, euro, yen, sterlina e la significativa entrata nel 2015 anche del renminbi cinese). Non possiamo qui ripercorrere il ruolo dei DSP in questi decenni, ma la domanda sorge: possono essi rappresentare una valida alternativa su cui costruire un nuovo modo di intendere la politica monetaria internazionale?

In effetti sotto certi punti di vista, i DSP furono in parte introdotti proprio per superare il sistema dollaro, ma non hanno ancora sino ad oggi attecchito come una principale valuta di riserva internazionale. I DSP non saranno propriamente il Bancor keynesiano, ma quantomeno parrebbero dare vita ad un sistema monetario internazionale che meglio interpreti il sistema multipolare ormai sotto gli occhi di tutti. Invece di una ancor più utopistica “moneta globale democratica”, un sistema monetario internazionale incentrato su un paniere di valute potrebbe rappresentare un buon compromesso.

Resta da dire che la politica monetaria dovrebbe tornare al centro del dibattito politico, poiché essa ha un impatto molto forte sulle nostre società, sia dal lato dello sviluppo economico, sia dal lato della distribuzione delle risorse e quindi delle disuguaglianze economico-sociali. Forse da un lato i cittadini dovrebbero tornare ad interessarsene con maggior enfasi e le élite probabilmente dovrebbero smetterla di essere ossessionate dal pericolo di un eccesso di “democratizzazione della moneta”, o quantomeno di dibattito democratico sulla moneta. Soprattutto per noi europei che viviamo all’interno di un esperimento molto particolare, che prende il nome di Euro: una valuta che fa parte del paniere dei DSP, ma che al contempo non è la valuta di un singolo stato. Una valuta che peraltro ha sofferto proprio negli ultimi 10 anni più delle altre, come dimostrano i due ultimi aggiornamenti del FMI, in cui l’Euro ha perso punti percentuali di rilevanza sia a scapito del dollaro statunitense sia a scapito del renminbi cinese.

Ovviamente ci sarebbero molte considerazioni da fare, sia sull’evoluzione storica dei regimi monetari, sia sul ruolo dei DSP e sulle possibili e auspicabili evoluzioni del sistema monetario. Forse queste considerazioni saranno frutto di ulteriori riflessioni su questo blog, per chi fosse interessato a tali aspetti.

Ma quella di oggi è giusto si concluda qui.

Buon Ferragosto