Andrea Biancato

Andrea Biancato

Sulla questione Ilva si sono spese, e si stanno spendendo, molte parole. Sia legate al recente annuncio da parte di Arcelor-Mittal di volersi disimpegnare dalla gestione del polo manifatturiero tarantino, che relativamente al possibile interesse di un nuovo interlocutore cinese, interessato a subentrare al colosso indiano.

Notizia potenzialmente positiva per gli immediati risvolti legati al mantenimento dei livelli occupazionali che, tuttavia, potrebbe nascondere qualche insidia nella prospettiva a medio lungo termine soprattutto nel caso in cui l’eventuale accordo non tenga in considerazione, oltre che dei livelli occupazionali, dei risvolti in termini di localizzazione, spillovers e know-how.

Per spiegare meglio la dinamica in questione, risaliamo alla genesi attraverso la quale l’interesse Cinese nei confronti di aziende estere prende corpo.

Il piano “Made in China 2025”, nato nel maggio 2015, viene concepito con lo scopo di far diventare il Paese una “superpotenza industriale e manifatturiera” entro il 2050 con il desiderio implicito di sovvertire il primato economico delle principali potenze politiche e società internazionali.

I pilastri del programma consistono nel produrre una crescita mirata a promuovere le innovazioni tecnologiche incentivando parallelamente la sostenibilità ambientale, trasformando la Cina da semplice “gigante manifatturiero” a “potenza manifatturiera”, puntando ad una caratterizzazione non più limitata alla quantità delle merci prodotte, ma estendendola al contenuto qualitativo dei beni realizzati.

Ma cerchiamo di capire meglio in cosa consiste questo piano di crescita e quale sia il suo principio ispiratore.

Dando per assodato che la spinta politica verso la modernizzazione industriale della Cina crei un enorme aumento di domanda nei confronti di tecnologie produttive con un elevato livello di integrazione ed automazione: robot industriali, smart sensors, tecnologie RFID (sia per applicazioni prettamente legate all’automazione che per progetti legati alla tracciabilità) e molti altri, si pone il problema di come gestire questo aumento di domanda endogeno. Aumento che, soprattutto se rapportato alle dimensioni del mercato cinese, rappresenterà per molte aziende straniere un’ottima opportunità di business: la trasformazione della Cina, da scarsamente tecnologicizzata quale era ed in parte è al target a cui la vorrebbero elevare comporterebbe, nel breve/medio termine, un profitto significativo per molte multinazionali. Il fatto che questa finestra di investimento arrivi in un momento in cui sia l’economia europea che quella statunitense siano in una fase stagnante ne accresce sicuramente la risonanza.

Per molti interlocutori europei e americani si aprirebbero ottime opportunità di collaborazioni sia negli ambiti economico e tecnologico che in quello politico. L’esigenza della Cina di maggiore capacità di innovazione, a condizione che il paese rispetti i principi e le regole dell’apertura dei mercati e della concorrenza leale, costituirebbe sicuramente un motivo di elevato interesse per tutti i principali player dei settori high-tech.

Tuttavia, ad un’analisi più attenta, “Made in China 2025” nella sua forma attuale potrebbe avere una doppia chiave di lettura: se in una prima fase l’apertura del mercato significherà la creazione di opportunità per le aziende leader del settore, ad essa verosimilmente ne seguirà una seconda in cui la leadership governativa interverrà sistematicamente sui mercati per favorire e facilitare il predominio economico delle imprese cinesi a svantaggio dei concorrenti stranieri.

In essenza, Made in China 2025 può essere letta anche come una strategia che mira alla sostituzione: la Cina cerca di sostituire gradualmente la tecnologia straniera con quella cinese – e cerca di preparare il terreno per le aziende tecnologiche cinesi affinché riescano ad essere competitive nei mercati internazionali.

L’ingresso di gruppi ad alto know-how nel mercato interno, così come quello in imprese straniere, è un cavallo di Troia per permettere alle aziende autoctone di mettere in atto un implicito (in certi casi esplicito) trasferimento di tecnologia con lo scopo ultimo di essere in grado di proporsi sui mercati esteri come fornitrici di tecnologia.

Attraverso “Made in China 2025” si intende aumentare la quota di mercato dei fornitori cinesi nei principali settori di consumo, dai chip di telefonia mobile ai robot industriali a tutto ciò che gravita intorno ad impianti e componenti per le energie rinnovabili (altro settore che viene considerato sempre più strategico) ponendo particolare attenzione ad alcuni specifici punti, ritenuti strategici attraverso una partecipazione tangibile da parte degli enti governativi coinvolti, principalmente incanalando grandi quantità di denaro in maniera mirata.

Mentre le aziende high-tech cinesi godono di un massiccio sostegno statale, i loro concorrenti stranieri in Cina devono affrontare tutta una serie di ostacoli sia legati all’accesso ai mercati principali che connessi all’implementazione delle attività commerciali: pensiamo alla chiusura del mercato delle tecnologie dell’informazione, all’esclusione dai regimi di sovvenzione locali, al basso livello di sicurezza nella gestione dei dati all’intensa raccolta di dati digitali da parte dello Stato cinese.

E’ abbastanza facile prevedere che, nel momento in cui il livello tecnologico maturerà arrivando alla soglia prefissata, lo Stato stesso provvederà ad incrementare le sue pratiche discriminatorie e, con esse, le restrizioni di accesso al mercato.

Altro esempio lampante di come si evidenzi la strategia espansiva cinese è costituito dall’acquisizione di società internazionali, prevalentemente nei settori high-tech e manufacturing; una specie di scorciatoia per aumentare il know-how interno con un approccio che non parte dalla formazione di base per poi tramutarla in conoscenza ed innovazione, ma che punta ad integrare direttamente la fonte innovativa (quindi l’azienda) inglobandone le competenze. Evolvere quindi non puntando sullo sviluppo graduale delle conoscenze ma acquisendo attori, leader nei settori in cui è necessario aggiungere competitività, impossessandosi del loro bagaglio culturale. Strategia che dal punto di vista etico può aprire una discussione a vari livelli ma che, nella sostanza, non include elementi particolarmente sorprendenti o innovativi. Ciò che la rende interessante da analizzare è il fatto che queste acquisizioni siano in molti casi guidate e supportate (seppur indirettamente) dallo stato stesso, vero elemento distintivo.

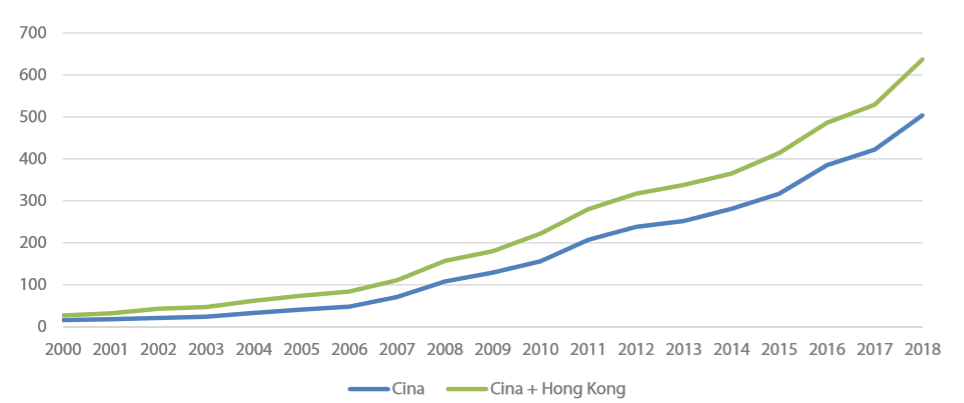

Per intuire la portata del discorso, è utile dare un’occhiata allo scenario raffigurato dalle principali partecipazioni/acquisizioni di aziende cinesi in realtà italiane: a fine 2017 la partecipazione di investitori cinesi (Hong Kong incluso) è riscontrabile in 641 aziende italiane, espressione di circa 32.690 dipendenti ed un fatturato pari a 17.991 M€ (Fonte: Il Sole 24 Ore).

Numeri sicuramente importanti ed in costante crescita; rappresentare graficamente il trend può aiutarci a ricostruire una visione di insieme del fenomeno.

Esaminiamo la serie che raggruppa l’andamento delle partecipazioni di gruppi cinesi (Hong-Kong incluso) in imprese italiane nel periodo che spazia dal 2010 al 2018 (Fonte: banca dati Reprint, R&P-ICE-Politecnico di Milano)

La curva che ne deriva lascia poco spazio alla fantasia: l’andamento esprime una crescita continua sia delle partecipazioni da parte di aziende cinesi che di aziende con sede ad Hong Kong, distinzione importante in quanto può aiutarci a risalire al settore di provenienza e di interesse dell’investimento (l’isola della Repubblica Popolare Cinese è particolarmente attiva nel settore Bank & Insurance).

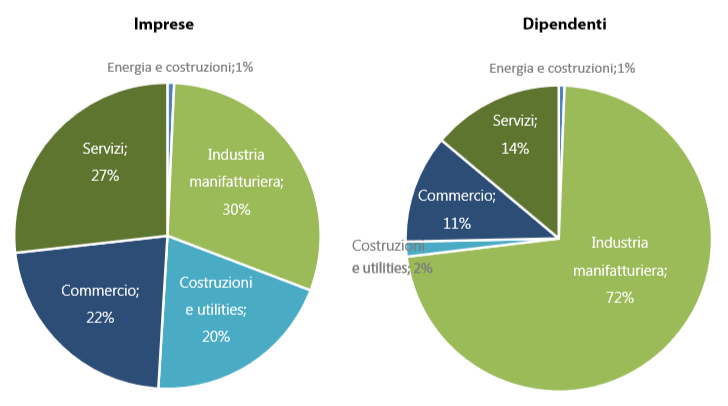

Cercando di approfondire, vediamo quali sono i settori maggiormente interessati e quale il loro peso in termini occupazionali. Se da un lato il settore di provenienza delle imprese è diviso in quattro porzioni abbastanza equamente distribuite (30% Industria Manifatturiera; 20% Costruzioni ed utilities; 22% Commercio; 27% Servizi) dall’altro spicca il dato relativo ai dipendenti occupati, dei quali la nettissima maggioranza (72%) è impiegata nell’industria Manifatturiera, a cui fanno da contraltare un 11% di occupati nel Commercio, un 14% nei Servizi con Energia con Costruzioni ed Utilities a spartirsi le briciole rimaste.

Fonte: elaborazione CeSIF su banca dati Reprint, R&P-Politecnico di Milano

Dal quadro esposto scaturiscono in modo spontaneo un paio di considerazioni interessanti:

- I principali settori oggetto di partecipazioni/acquisizioni sono riconducibili ai profili di interesse selezionati dal piano Cina 2025

- Il peso in termini di dipendenti coinvolti nell’industria manifatturiera (categoria nella quale ricadrebbe il caso Ilva) rende questo settore potenzialmente sensibile all’influsso cinese, sia in termini di trasferimento tecnologico che di possibili future implicazioni occupazionali (positive o negative che siano).

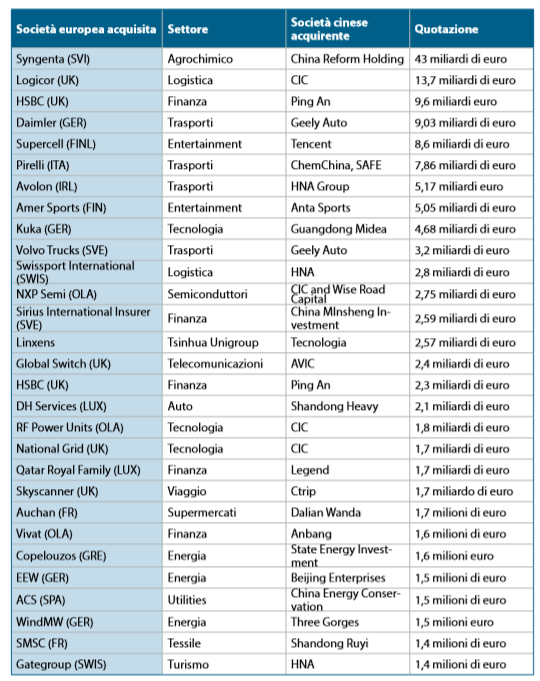

Spostando il mirino sulla situazione europea, vediamo che la situazione non si discosta molto da quella italiana. Le acquisizioni di aziende cinesi in Europa nel periodo fra il 2015, anno di nascita del piano Cina 2025, ed il 2018 sono state rilevanti e mirate, sia in termini assoluti (fatturato) che per il contenuto tecnologico da esse rappresentato.

Aziende come la tedesca Kuka nel settore della robotica tradizionale e delle applicazioni di robotica collaborativa (che per contenuti tecnici e risvolti applicativi potrebbe stravolgere il futuro del manufacturing cinese) Volvo Trucks e Daimler per i trasporti, diversi importanti brand nei settore energia, energie rinnovabili e reti, costituiscono importantissimi veicoli attraverso i quali il gigante asiatico può effettuare un drenaggio di tecnologie utile a plasmare il proprio futuro industriale per i decenni a venire.

Nella tabella riportata nella pagina seguente sono elencate alcune delle principali operazioni in termini di fatturato, tuttavia anche operazioni di entità minori effettuate nei singoli paesi mostrano che l’impostazione del progetto è chiara, globale e portata avanti in modo deciso e razionale.

Pensiamo all’Italia, dal 2017 terzo mercato europeo per i capitali provenienti da Pechino, il quadro in termini di mercati e prospettive rispecchia esattamente quanto accaduto in Europa.

La cessione da parte del Fondo Strategico Italiano (Cassa depositi e prestiti) del 40% di Ansaldo Energia alla Shanghai Electric Corporation per un valore intorno ai 400 M€ è stato uno dei primi eclatanti esempi, il fatto che AEN sia stato per anni un fiore all’occhiello del tessuto industriale nazionale ha fatto da cassa di risonanza all’operazione. Seguito a pochi mesi di distanza dall’acquisizione del 35% Cdp Reti (a cui fanno riferimento Terna e Snam, strategiche per la distribuzione di energia elettrica e combustibile fossile gassoso) per una cifra intorno ai 2 Miliardi di €, altra operazione eclatante e dall’alto contenuto simbolico, anche per il potere di controllo che con esse lo stato cinese si è garantito in ambiti nevralgici.

Altra imponente acquisizione, soprattutto dal punto di vista dei volumi in gioco, ma meno significativa dal punto di vista strategico è stata quella di Pirelli, passata a Chem-China per 7,4 Miliardi di €.

I movimenti di minore entità, riferibili ad acquisizioni di realtà locali medio piccole ma provviste un buon background in settori ad alto valore aggiunto hanno il chiaro intento di accaparrarsi quote di mercato e competenze in settori in cui lo sviluppo è fondamentale a creare situazioni predominanti attraverso il travaso di tecnologia.

Fonte: elaborazione CeSIF su dati Global Investment Trackes

In sintesi la Cina persegue una politica industriale fondata sull’utilizzo di capitali, parzialmente governativi, e tendente ad agevolare le acquisizioni ad alta tecnologia di aziende estere.

Se da un lato questa “scorciatoia” permette di recuperare terreno sugli stati che hanno raggiunto un background tecnico più consolidato, secondo alcuni osservatori essa potrebbe minare i principi della concorrenza leale.

Gli investimenti cinesi nel settore high-tech devono essere interpretati come elementi costitutivi di un programma politico globale, con lo scopo ultimo di acquisire sistematicamente tecnologie all’avanguardia e generarne il trasferimento su larga scala, accelerando l’erosione dell’attuale leadership tecnologica dei paesi industrializzati. Il trasferimento di competenze, incluso il trasferimento di diritti di proprietà intellettuale, è uno dei meccanismi centrali anche se meno apparenti e pubblicizzati, utilizzati per lo sviluppo economico.

Per quanto riguarda le fattispecie relative al travaso di know-how, oltre al meccanismo partecipazioni/acquisizioni appena introdotto, esse si possono manifestare in differenti forme. E’ significativo sottolineare come in molti contratti di collaborazione fra aziende straniere che aprono sedi in Cina, ed aziende indigene, esistano chiari obblighi in capo al partner estero legati al trasferimento della tecnologia insita nel processo in fase di implementazione a vantaggio del partner locale. Un passaggio che, unitamente al processo di acquisizione di imprese straniere, contribuisce attivamente a velocizzare lo sviluppo dei player locali.

Sicuramente il piano ha impresso un’accelerazione repentina nel processo di crescita delle aziende cinesi tuttavia da esso sono derivate una serie di debolezze, che in parte ne hanno attutito il risultato. È probabile che la strategia intrapresa riesca ad elevare una piccola avanguardia di produttori ad un livello più elevato i quali, verosimilmente, domineranno i loro settori di appartenenza nel mercato interno e diventeranno agguerriti concorrenti sui mercati internazionali.

Meno facile è pronosticare se il meccanismo avviato riuscirà in modo efficace nel suo tentativo di catalizzare un aggiornamento tecnologico globale e su larga scala in tutta l’economia cinese. Altrettanto difficile, soprattutto se l’analisi è fatta su larga scala, è definire se il possibile connubio (nel ILVA italo-cinese) possa creare un effetto positivo in termini di occupazione e ricadute locali nel medio lungo termine.

Last but not least, come direbbero in terra anglosassone, la riuscita di un’operazione di questo tipo passa necessariamente attraverso una valutazione dei possibili risvolti legati ai rapporti commerciali con aree e partner soggetti a politiche protezionistiche. L’aggressività della strategia cinese e i dubbi sollevati in termini etici e di “concorrenza sleale” hanno creato reazioni nei principali interlocutori commerciali della potenza asiatica. La presa di posizione più netta è sicuramente stata quella statunitense, concretizzatasi nel processo di innalzamento dei dazi iniziato fra marzo ed aprile 2018 ed attualmente in corso.

Pensando alla possibile configurazione italo-cinese di ILVA, quale sarebbe lo scenario più plausibile: esportazioni soggette a dazi e quindi ipoteticamente in contrazione o libere da essi e quindi potenzialmente in espansione? Insomma, molti punti interrogativi in una situazione complessa, ma sull’analisi dei quali dovrà essere basata la fattibilità o meno dell’operazione.

Andrea Biancato

Andrea Biancato, laureato in economia aziendale e management, già AD di REAM spa e ALEGAS srl, le due più importanti utilities locali, ha da tempo maturato competenze professionali di alto livello nel settore dell’automazione industriale. Attualmente ricopre il ruolo di sales manager con delega, sia attraverso attività di vendita diretta sia con compiti di coordinamento di agenti locali e personale commerciale, per una nota azienda italiana che produce macchine e celle robotizzate per il taglio laser e sistema di curvatura, in una delle più competitive aree del mondo: l’estremo oriente.