(di Giorgio Laguzzi)

Già da subito non ero riuscito a nutrire quella soddisfazione che albergava in altre persone del campo riformista, verso alcune delle quali provo sincera stima e forte rispetto, che avevano descritto questa riforma fiscale come un successo in termini di progressività fiscale e di rilancio della coesione sociale.

Non era scaturita in me quella soddisfazione, per usare un eufemismo, proprio per un bias, lo ammetto, che mi impedisce di ritenere utile e funzionale, per un sistema che deve attenzionare bene come utilizzare le risorse economiche a disposizione, favorire ceti reddituali che già si trovano in condizioni di agio e benessere socio-economico. Se fosse possibile aumentare il benessere di tutti, sempre e comunque, allora sarebbe un altro discorso, ma qui purtroppo tra di noi non vi è alcun Lucignolo o Pinocchio, e questo non è il paese dei balocchi. Se poi ci aggiungiamo, seppur fuori tema, che i vantaggi ottenuti dal ceto medio (e quelli quasi inesistenti dal ceto medio-basso e basso) non riusciranno probabilmente neanche a coprire il rialzo dei prezzi da inflazione già in essere nel 2021 e lungo il 2022, diviene ancor più probabile il rischio di veder mitigare l’effetto calmierante della riforma proprio verso i ceti meno abbienti della società.

Arriva dunque a pennello in questi giorni la relazione n.5 del 20 Dicembre scorso, fresca dall’Ufficio Parlamentare di Bilancio. Un grillo parlante, saggio ed equilibrato, che mette sull’attenti per evitare a Pinocchio di cascare nelle trappole insidiose del Gatto e della Volpe.

Saggia ed equilibrata è infatti la relazione n.5 della quale si faceva cenno sopra, ma che pur nello stile freddo e imparziale lascia trapelare chiare tesi e dati difficilmente confutabili. Oltre alla questione di una rimodulazione delle aliquote IRPEF che difficilmente si poteva leggere come un esempio di progressività fiscale già in prima battuta nelle settimane scorse, la relazione si addentra nell’impatto delle detrazioni e degli effetti distributivi sulle diverse categorie.

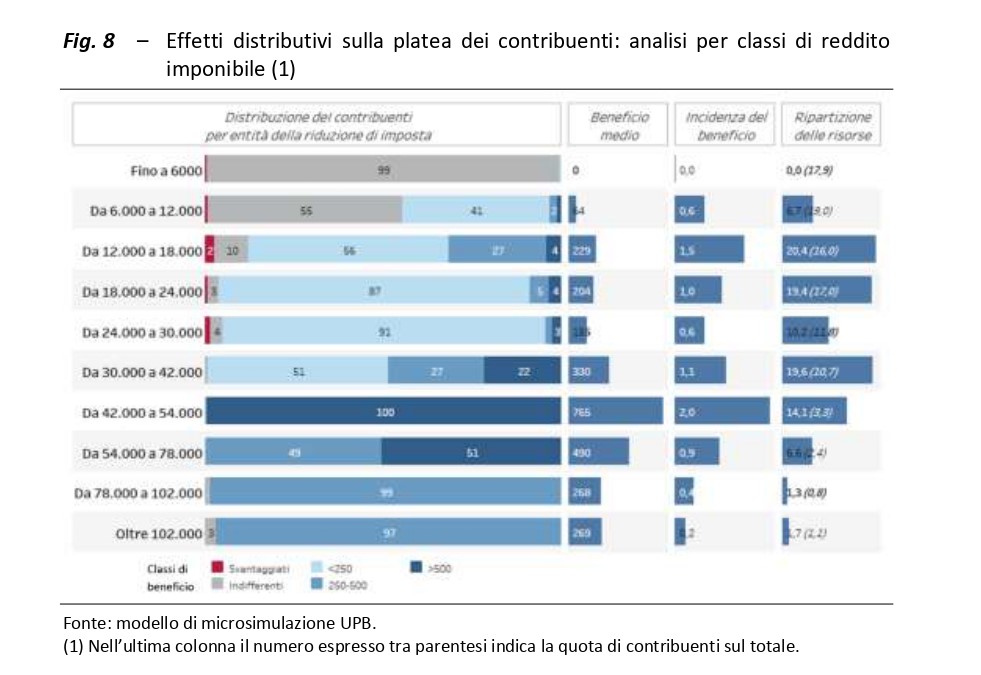

Il dato a mio avviso più negativo sta proprio in quest’ultima parte riguardante l’effetto distributivo. L’analisi viene svolta mediante il metodo di microsimulazione UPB che utilizza le indagini ISTAT sui redditi delle famiglie desunti dalle dichiarazioni fiscali e dagli estratti conto contributivi. Riassumiamo in primis quanto emerge dai grafici riportati nella Figura 8:

- I redditi inferiori a €12.000 annui risultano pressoché esclusi dai benefici della riforma per via della incapienza fiscale; più precisamente è indifferente per il 99% dei contribuenti sotto €6.000 (riuscendo persino ad essere peggiorativa per un 1%), mentre per i contribuenti tra €6.000 e €12.000 annui è indifferente per il 55%, leggermente migliorativa per il 45% (permettendo un vantaggio fiscale non superiore ai €250 annui) ed è peggiorativa per circa il 2%.

- La situazione migliora parzialmente per i contribuenti tra €12.000 e €30.000 annui, dove le percentuali precedenti si sbilanciano più favorevolmente verso leggeri vantaggi fiscali (non superiori ai €250 annui, e in piccole percentuali persino tra €250 e €500 annui) pur restando presenti quote seppur ridotte di contribuenti la cui situazione resta indifferente dopo la riforma, o persino leggermente peggiorativa.

- Viene confermato quanto già era stato accennato le scorse settimane, cioè che i vantaggi maggiori, oltre a €500 annui si hanno per redditi annui tra €42.000 e €54.000 annui, e che comunque questi vantaggi permangono tra €250 e €500 annui anche per oltre il 98% dei contribuenti delle fasce reddituali più elevate.

In questi tre punti sono state riassunte le parti più salienti, anche se è possibile osservare ulteriori particolarità per chi volesse approfondire la lettura della relazione n.5 UPB. Sottolineiamo che le osservazioni fatte tengono conto non solo delle rimodulazioni delle aliquote ma anche già delle detrazioni. Ad esempio, un effetto che ha l’aumento delle detrazioni per i redditi più bassi (questo nel tentativo di compensare quantomeno parzialmente la riforma in senso progressivo) porta effettivamente a notare una quota maggiore di beneficiari nella fascia tra €12.000 e € 18.000 (27%) con quote tra €250 e €500 annui rispetto alla quota nella fascia tra €18.000 e €30.000 annui.

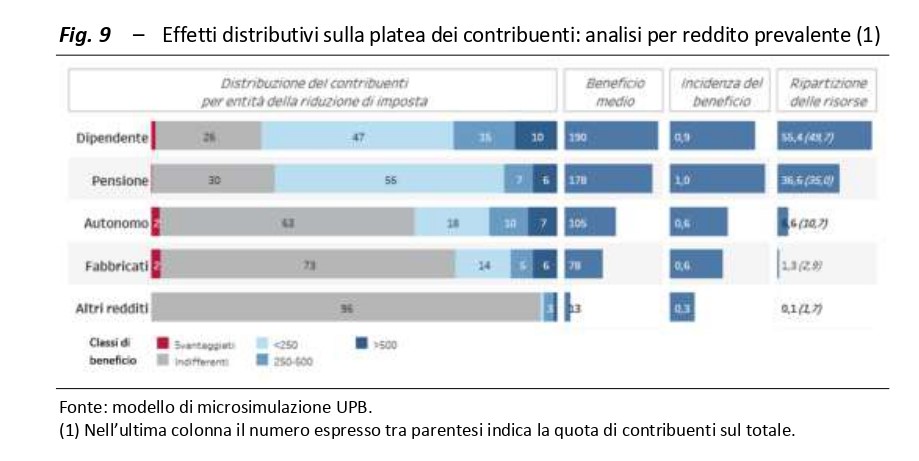

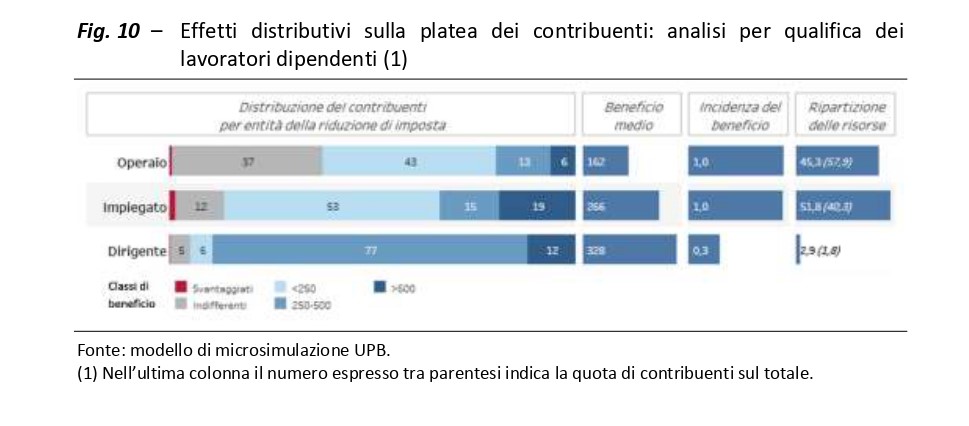

Analoghe considerazioni si ottengono anche analizzando i grafici in Figura 9,10,11. In particolare, evidenziamo i seguenti punti:

- il grafico in Figura 9 mostra come la riforma non dia particolari benefici agli autonomi, che si caratterizzano per essere una delle categorie meno avvantaggiate dalla riforma, e questo peraltro in un momento in cui essi sono sicuramente tra i più colpiti dalla crisi economica. La riforma infatti lascerebbe il 63% degli autonomi in una situazione analoga, mentre solo il 20% circa vedrebbe una situazione incrementare più sensibilmente (e si stima che un 2% otterrebbe degli svantaggi).

- Nel grafico riportato in Figura 10, andando nel dettaglio dell’impatto sui lavoratori dipendenti, dividendoli nelle tre categorie operaio-impiegato-dirigente, si ottiene che la categoria meno favorita dalla riforma è proprio quella degli operai mentre quella maggiormente favorita è quella dei dirigenti; per i primi, il 37% resta in situazione analoga, il 43% ottiene leggero miglioramento di condizione, e solo il 19% ottiene un miglioramento marcato; per i dirigenti invece ben l’89% ottiene un miglioramento marcato. Situazione intermedia per la categoria degli impiegati.

- Nel grafico riportato in Figura 11 si analizzano infine gli effetti distributivi “sezionando” i contribuenti (come nuclei familiari) in dieci fasce di reddito (decili). Anche in questo caso si nota come i benefici aumentino con l’aumento della rispettiva quota di reddito, con i due casi estremi dati dal primo 20% più povero pressoché non toccato dalla riforma e il 10% più ricco beneficiare dei vantaggi maggiori. In generale, al 50% più povero va in totale un vantaggio economico uguale a quello che va al 10% più ricco (il che vuol dire, detto grossolanamente, che mediamente 5 “famiglie povere” insieme hanno lo stesso vantaggio di una sola “famiglia ricca”, aumentando ancora più la già presente disparità).

Il lettore potrà dunque obiettare a tal punto: “Ma che problema c’è? non si toglie ai poveri per dare ai ricchi. Semplicemente si dà a tutti, ricchi e poveri; questa è la vera coesione sociale.”

E come si può rispondere a tali obiezioni, siano esse provenienti da persone in buona fede come il buon Pinocchio, scansafatiche come l’accidioso Lucignolo, o perfidi come l’astuto duo Gatto-Volpe?

Diversi modi vi sarebbero; ad esempio, anche se oggi il problema non sia tanto reperire delle coperture, potremmo domandarci se in generale, nella nuova narrazione, quella quota di 1,6 miliardi di € destinata al 10% più ricco costituisca veramente “debito buono”, o se piuttosto quella quota non potesse essere utilizzata per fare “debito un po’ più buono” in altri settori, come ad esempio un investimento per assumere diverse migliaia di giovani nella digitalizzazione della PA, oppure nell’Università o nel settore sanitario, solo per portare un paio di esempi.

Ma ovviamente queste sono solo provocazioni di un grillo parlante, che si sa, rompe le palle.

Ma, ricordatevi, lo fa sempre a fin di bene.